Coś Ci powiemy. Choć może to zabrzmieć nieprzekonująco podczas pandemii, bardzo możliwe, że będziesz żył dłużej, niż ci się wydaje. Może nawet 100 lat. Bzdury? Wcale nie, jak piszą Lynda Gratton i Adrew Scott w książce 100-letnie życie. Codzienność i praca w erze długowieczności, połowa rodzących się obecnie dzieci na Zachodzie będzie żyć ponad 105 lat.

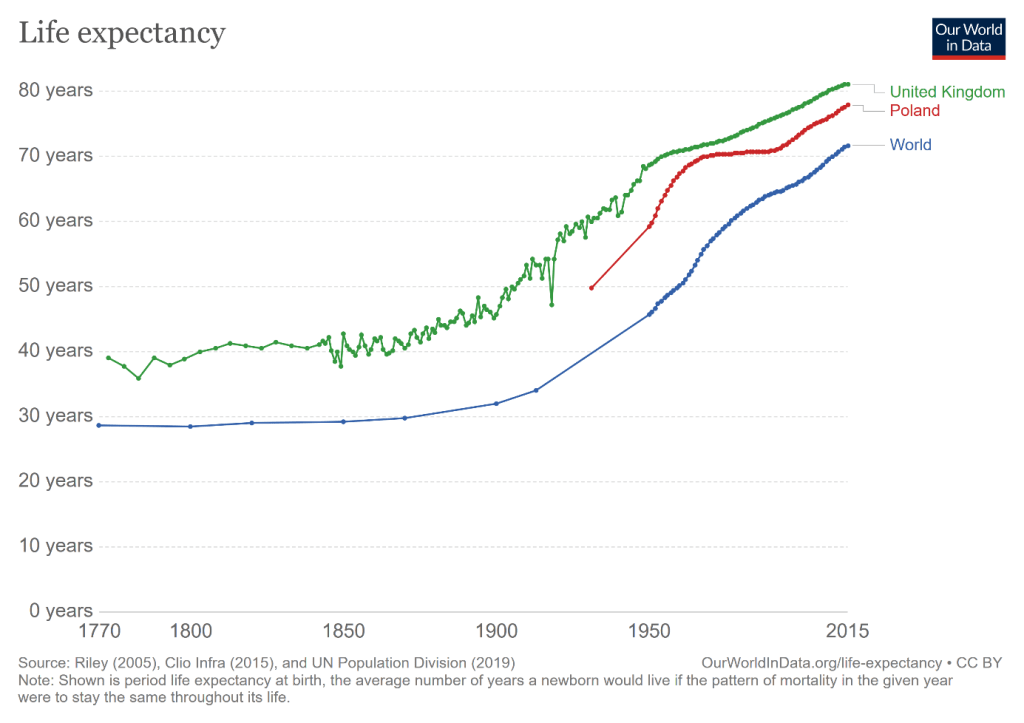

Tak, wiem, nie jesteś dzieckiem i nie mieszkasz na Zachodzie. Ale i w Polsce ludzie żyją coraz dłużej, co widać na poniższym wykresie.

Żyjemy coraz dłużej. Ale czy oszczędzamy więcej?

Według tablic trwania życia GUS-u, jeśli jesteś 30-latkiem, to będziesz przeciętnie żył do 75 lat. Jeśli 30-latką, to nawet do ponad 82 lat. Zgoda, do setki wciąż brakuje trochę, ale traktuj te liczby jako dolną granicę. Dlaczego? Cóż, GUS stosuje tzw. metodę przekrojową, czyli zakłada, że schemat umieralności utrzyma się na poziomie z danego roku przez cały okres życia danej grupy. Jednak długość życia systematycznie zwiększa się, więc rozsądnie jest założyć, że gdy osiągniesz obecny wiek emerytalny 65 lat, to będziesz żyć przeciętnie dłużej niż żyją obecni 65-latkowie.

Fajnie, nie? Dłuższe życie to więcej czasu na realizację różnych projektów, marzeń. Wydłużenie życia z 70 do 100 lat oznacza dodatkowe 262 tysiące godzin do wykorzystania. Tylko pomyśl, co byś mógł zrobić z tą dodatkową ilością czasu!

Jest tylko jeden problem ze stuletnim życie. Finanse. Biologię można oszukać, ale nie arytmetykę. Dłuższe życie będzie od ciebie wymagać skumulowania większych zasobów. To nie jest rocket science: gdy żyjemy dłużej, potrzebujemy więcej pieniędzy. Oznacza to, że będziesz musiał pracować jeszcze po 70, albo i dłużej… Według obliczeń Gratton i Scotta, przy stuletnim życiu, oszczędzaniu 10 proc. dochodów oraz docelowej stopie zastąpienia (relacja emerytury to ostatniej pensji) w wysokości 50 proc. ludzie będą mogli przejść na emeryturę dopiero po osiemdziesiątce! Będzie chciało ci pracować tak długo? Nie wydaje mi się… Oczywiście, będziesz mógł pracować krócej, ale wtedy otrzymasz znacznie niższą stopę zastąpienia (o której pisaliśmy tutaj). Zresztą nie wiem jak dla ciebie, ale dla nas nawet emerytura w wysokości połowy ostatniej pensji nie wydaje się zadowalająca.

Oznacza to tylko jedno. Twoja stopa oszczędności będzie musiała wzrosnąć. Oszczędzenie zaledwie 10 proc. dochodów to za mało przy stuletnim życiu (a przecież niektórzy oszczędzają nawet mniej, jeśli w ogóle)… Wiem, że się powtarzamy, ale chcemy, aby długie życie było dla Was błogosławieństwem, a nie przekleństwem. Thomas Hobbes, angielski filozof, określił kiedyś ludzkie życie jako przykre, prymitywne i krótkie. A wiecie, co jest jeszcze gorsze? Życie przykre, prymitywne i długie.

Dlatego powinieneś zacząć więcej oszczędzać. Nie, nie od jutra, ani nie od nowego roku. Teraz!

Tytuł tego wpisu może się niektórym wydać wręcz obrazoburczy. No bo jak to? Oszczędzać na naszych małych skarbach, dla których chcemy wszystkiego, co najlepsze?

Stop. Właśnie takiego myślenia oczekują od Was producenci z branży produktów dziecięcych. A uwierzcie, że jest to ogromna branża działająca na bardzo wysokich marżach. A bardzo istotną pozycją kosztów jest marketing. Marketing, który ma za zadanie wmówić młodym rodzicom, bardzo przejętym swoją nową rolą, że wydając pieniądze zapewniają dziecku wszystko, co najlepsze. Tymczasem, czy rzeczywiście zawsze jest tak, że im więcej wydamy, tym dziecko jest bardziej szczęśliwe? Przyjrzyjmy się pozycjom, na których spokojnie możemy urwać kilka(set, lub i tysięcy) złotych i to w momencie, kiedy nowych wydatków pojawia się sporo, a wsparcie z Programu 500+ zostało już wydane przez Was na używki J

Wózek. Prawdę mówiąc, to jego wybór jest chyba bardziej skomplikowany niż wybór samochodu. Bo z jednej strony ważna jest amortyzacja, ale też żeby lekko się prowadził i żeby mało ważył, do tego żeby miał torbę i uchwyt na kubek… Jednym słowem, mnóstwo bajerów, za które oczywiście trzeba dopłacić. Ale akurat ten przedmiot można spokojnie kupić używany w komisie. A jeśli nowy, to może warto rozejrzeć się wśród polskich marek, zamiast rzucać się na sprzęt, z którym celebrytki pozują na Instagramie?

Ubranka. Ubranka dla niemowląt są słodkie i urocze, to niezaprzeczalnie. Zwłaszcza panie mają tendencję, żeby zachwycać się nimi i nad nimi rozczulać. Wydawanie na nie majątku to jednak gruba przesada, zwłaszcza kiedy uświadomimy sobie, że pierwszych kilka rozmiarów dziecko będzie nosiło najwyżej przez miesiąc czy może półtora. Kiedy kupisz zbyt wiele ciuszków, jest spora szansa, że część z nich stanie się za mała, zanim odetniesz z nich metki! No i pamiętaj, że w rodzinie pewnie masz kogoś z trochę już większym dzieckiem, kto chętnie pozbędzie się zalegających w szafach i pawlaczach ubranek. Jeśli kupujesz nowe, stosuj te same zasady, co w przypadku ubrań dla dorosłych – czyli jak najwięcej na wyprzedażach sezonowych (pamiętaj tylko, że dzieci rosną i letnie ubranka kupowane jesienią muszą być odpowiednio większe, aby przydały się za rok).

Odzież ciążowa. Wszystko, co ma przedrostek „ciążowy” jest automatycznie znacznie droższe od identycznego produktu, ale bez tego magicznego przymiotnika. To prawie tak samo, jak w przypadku usług i przedmiotów „ślubnych” – wiązanka kwiatów kosztuje 50 zł, ale już wiązanka ślubna (prawie identyczna) – 200 zł. Odzieży ciążowej można poszukać używanej, na licznych promocjach w dyskontach, albo po prostu – kupując trochę większy rozmiar odzieży „normalnej”.

Podgrzewacze i wyparzacze do butelek. Drogi sprzęt produkowany przez praktycznie każdą globalną firmę działającą w sektorze dziecięcym. Funkcjonalność identyczna, jak garnka z ciepłą wodą, a sprzęt zajmuje mnóstwo miejsca. Odradzałbym zakup przed pojawieniem się dziecka – po kilku tygodniach sami zobaczycie, czy takie urządzenia w ogóle będą wam potrzebne.

Zabawki. Po pierwsze, dziecko dostanie ich mnóstwo od dziadków i krewnych, którzy Was odwiedzą wkrótce po porodzie. Po drugie, niemowlak w pierwszych miesiącach życia nie potrzebuje szczególnie wymyślnych urządzeń, najlepiej bawi się na rękach u rodziców. A kiedy już zacznie samodzielnie odkrywać mieszkanie, to puste pudełka, poduszki i inne przedmioty codziennego użytku będą równie interesujące, jak wypasiony, grający i świecący zestaw za miliony monet.

Jak widzicie, warto oszczędzać niemal na wszystkim. A czy są pozycje, na których oszczędzać nie warto? Oczywiście – przede wszystkim w kategoriach „zdrowie” i „bezpieczeństwo”, czyli:

Fotelik samochodowy. Bez dwóch zdań, kupujemy nowy i z atestem. Używany może być tańszy, ale czy masz pewność, że nie uczestniczył wcześniej w wypadku samochodowym? Czyli – kupujemy tylko nowy.

Badania i leczenie. Sprawa też jest oczywista, na zdrowiu nie oszczędzamy – pisaliśmy o tym już wcześniej. Naturalnie jeżeli nie dzieje się nic złego, to można poczekać na badanie ze skierowania w publicznej służbie zdrowia, zamiast płacić za nie prywatnie. Tak samo w większości przypadków wszelkie suplementy diety dla dzieci to najzwyklejsze wyciąganie pieniędzy, w dodatku potencjalnie szkodliwe dla zdrowia w przypadku, gdy zaczniemy używać ich zbyt wiele.

Pewnie zauważyliście, że wszystkie porady dotyczą niemowląt i małych dzieci. Dlaczego? Po pierwsze – w tej kategorii wiekowej mam doświadczenie. Po drugie – pojawienie się na świecie dziecka, zwłaszcza pierwszego, to moment, w którym naprawdę łatwo popłynąć z wydatkami i zagracić dom mnóstwem sprzętów, które okażą się niepotrzebne.

Wiemy już, że oszczędzanie jest niezmiernie ważne. Wiemy też, jak nie oszczędzać. Teraz wreszcie zajmiemy się tym, co tygryski ciekawi najbardziej, czyli jak więcej oszczędzać. Cóż, wyjścia są dwa. Aby zwiększyć swoje oszczędności, musicie albo zredukować swoje wydatki, albo zwiększyć swoje dochody. Proste, prawda? Ale co jest lepsze? Jak to się mówi, trwa spór w doktrynie – w tym wpisie postaramy się rozwikłać ten jeden z największych sporów w finansach osobistych.

Lepiej zwiększać dochody czy ciąć wydatki?

Dlaczego lepiej ciąć wydatki?

Jedni rabini twierdzą, że lepiej ciąć wydatki. Dlaczego? Redukcja wydatków nie tylko bowiem powiększa twoje oszczędności każdego miesiąca, ale także zmniejsza ilość potrzebnego kapitału na utrzymanie twojego standardu życia na emeryturze. Zamiast inflacji stylu życia mamy tutaj deflację stylu życia. Czyli oszczędzasz więcej, a musisz odłożyć mniej, co oznacza, że cały proces zajmie ci mniej czasu.

Rozważmy przykład. Załóżmy, że zarabiasz 3 kafle, a wydajesz 2,5 kafla miesięcznie. Oszczędzasz zatem 500 zł, co oznacza, że przy twoich wydatkach musisz oszczędzać 5 miesięcy na jednomiesięczny bezpłatny urlop (zakładamy brak odsetek czy dywidend jakichkolwiek). Załóżmy teraz, że tniesz wydatki do 2 kafli miesięcznie, czyli oszczędzasz teraz 1000 zł miesięcznie. Ponieważ twoje koszty utrzymania spadły do 2 tysięcy zł, oznacza to, że musisz oszczędzać teraz nie 5 miesiący, ale tylko 2 miesiące! Magia, co?

Do tego warto pamiętać, że gdy nie wydajesz np. 15 zł na kawę w starbuniu, to nie oszczędzasz 15 zł, ale znacznie więcej, bo 15 zł zainwestowane nawet na niewielki procent po kilkudziesięciu latach urasta do znacznie więcej kwoty. Po 30 latach na 4 procent te 15 zł przekształca się w prawie 50 zł.

Dlaczego lepiej zwiększać dochody?

Konkurencyjna szkoła talmudyczna twierdzi, że dużo lepszym pomysłem na wzrost oszczędności jest powiększanie dochodów. Dlaczego? Cóż, dochody można teoretycznie zwiększać w nieskończoność, sky is the limit. Oczywiście, z tą nieskończonością to trochę przesada, ale potencjał jest zdecydowanie większy niż przy cięciu wydatków, zwłaszcza przy niskim poziomie życia. Rozważmy przykład. Jeśli ktoś zarabia pensję minimalną, to dostaje na rękę nieco ponad 1900 zł. Załóżmy, że taka osoba ma wynajmowany pokój i inne stałe opłaty wydaje 1000 zł. Oznacza to, że na tzw. życie zostaje 900 zł. A jeść coś trzeba. Oczywiście, nawet z tej sumy da się coś odłożyć, ale nie oszukujmy się: nie będą to porażające sumy. A jeśli chcemy nie tylko oszczędzać, ale także prowadzić zdrowy tryb życia i mieć kiedyś komfort życia cokolwiek większy niż studencki to jednak jedynym sensownym rozwiązaniem jest powiększanie dochodów.

Poza tym wzrost dochód umożliwia nam zwiększenie naszego standardu życia, zaś redukcja wydatków to tylko (albo aż!) odłożenie konsumpcji w przyszłość.

Wzrost dochodów jest ważny z jeszcze jednego powodu. Umożliwia nam dokonywanie inwestycji w swój kapitał ludzki i rozwijanie cenionych umiejętności na rynku pracy, dzięki czemu w przyszłości będziemy mogli zarabiać jeszcze więcej. Gdy będziemy zawsze za wszelką cenę oszczędzać – w tym kosztem niezbędnych inwestycji w siebie – to możemy obniżyć swój potencjał do powiększania oszczędności w długim terminie (o tym, jak nie oszczędzać, pisaliśmy tutaj).

Wielka Synteza

Część z Was pewnie już spostrzegła, że powyższa debata nie ma specjalnie sensu. Odpowiedź na pytanie „czy lepiej ciąć wydatki, czy zwiększać dochody” zależy od sytuacji, w której jesteśmy. Jeśli jesteśmy studentami, którzy zarabiają pensję minimalną i mieszkają w piątkę w kuchni, to odpowiedź jest prosta: powiększanie dochodów. Bo dochody są bardzo niskie, a wydatki jeszcze niższe, więc nie ma za bardzo z czego ciąć. Jeśli zaś jesteśmy menedżerami wyższego szczebla w korpo i zarabiamy już bardzo dużo, ale dopadła nas inflacja stylu życia (o inflacji stylu życia napiszemy niebawem) i nasze wydatki są również bardzo wysokie, to odpowiedź też nasuwa się sama: cięcie wydatków.

Powyższa debata nie ma sensu z jeszcze jednego powodu. Bo tak naprawdę obie strony mają rację. Albo w sumie nikt nie ma racji i wszyscy się mylą. Kluczem do powiększania oszczędności jest bowiem jednoczesne powiększanie dochodów oraz cięcie wydatków. Nawet nie tyle cięcie wydatków, co trzymanie ich w ryzach, aby nie dopuścić do inflacji stylu życia. Co ważne, w sumie wydatki mogą nawet wzrastać wraz z dochodami – ważne jednak, aby nie wzrastały w tym samym tempie co dochody. Czyli wydatki mogą nawet wzrastać w wymiarze absolutnym – ważne, aby spadały jako procent dochodów.

Wróćmy do naszego przykładu osoby, która zarabia 3 kafle, a wydaje 2,5 tysiące, czyli oszczędza 500 zł, czyli 16,66 proc. zarobków. Załóżmy teraz, że zaczyna zarabiać 4000 tysiące, czyli o jedną trzecią więcej. Przy niezmienionych wydatkach, będzie to oznaczać 1500 zł oszczędności, czyli 37,5 proc. Jeśli wydatki wzrosną do 3 tysięcy, czyli o 20 proc., to stopa oszczędności i tak wzrośnie do 25 proc. Wzrost dochodów przekłada się w takiej sytuacji jednocześnie na powiększenie standardu życia oraz zwiększenie stopy oszczędności – czyli prawdopodobnie najzdrowszą kombinację w długim okresie. Ważne tutaj, aby nie pozwolić na inflację stylu życia – jeśli wydatki wzrosłyby również o tysiąc złotych, czyli jeśliby całą podwyżkę konsumowali, to wtedy nasza stopa oszczędności spadłaby do 12,5 procent!

Podsumowując: najlepiej systematycznie powiększać dochody (jednak do momentu, w którym byśmy musieli sprzedać swoją duszę), trzymając jednocześnie wydatki w ryzach. Prawda, że proste? 🙂

Zastanawialiśmy się, czy w ogóle zabierać się za ten temat. Ostatecznie nie jesteśmy szczególnie dobrymi specjalistami w dziedzinie motoryzacji. Arkadiusz nie ma w ogóle własnego samochodu, a ja przez całe życie mam dopiero drugi, a oba typowo użytkowe. Jednak dla wielu osób wydatki związane z samochodem są istotną częścią domowego budżetu, a sam zakup auta – jednym z bardziej znaczących wydatków – może nie w życiu, ale w okresie kilku lat – na pewno.

Pierwsze pytanie, jakie powinieneś sobie zadać przed wyprawą do salonu albo uruchomieniem strony z ogłoszeniami brzmi: czy ja w ogóle potrzebuję samochodu?

Sam takie pytanie sobie zadawałem mając już własny pojazd. Mieszkałem wtedy w samym centrum Warszawy. Do pracy chodziliśmy z żoną pieszo. Nie mieliśmy dzieci, które trzeba zawozić do przedszkola albo na zajęcia sportowe. A kiedy już potrzebowaliśmy wrócić z knajpy późno wieczorem – wejście Ubera na rynek spowodowało taki spadek cen, że koszt powrotu dwóch osób był zwykle niższy niż koszt jednego drinka. Jedynym powodem, dla którego samochód był nam potrzebny były regularne wizyty u rodziny w odległych miastach. Zastanów się, czy Twoja sytuacja nie jest podobna. Może naprawdę taniej jest użyć taksówki, car-sharingu, czy nawet komunikacji publicznej (której osobiście nie lubię, ale czasem jest niezbędna)? Może warto zainwestować w znacznie tańszą od samochodu hulajnogę elektryczną, którą możesz złożyć i zabrać ze sobą do sklepu czy biura?

No dobrze. Jednak potrzebujesz samochodu. Jakie w takim razie są opcje?

Zakup za gotówkę

Zakup na kredyt

Leasing

Najem długoterminowy / leasing z wysoką wartością końcową

Ad 1.

Najbardziej rozsądna opcja, jeśli nie prowadzisz działalności gospodarczej i samochód nie będzie Twoim narzędziem pracy.

Jaki drogi samochód kupić? Moim zdaniem wartość Twoich od 3 do 6 pensji to rozsądny przedział. Brzmi na niewiele? Może tak, ale pomyśl nad tym w inny sposób. Czy chcesz ponad pół roku swojej pracy przeznaczyć na przedmiot, który będzie generował koszty i systematycznie tracił na wartości? Pamiętaj też, że sam koszt zakupu to nie wszystko – trzeba doliczyć naprawy (wcale nie takie tanie; zaraz po zakupie na pewno będzie potrzebny większy serwis, a ), przeglądy, zakup i wymiany opon, ubezpieczenie (uogólniając: tym droższe, im droższy samochód), parkingi, myjnie… Jest tego trochę. Poza tym – im droższy samochód, tym bardziej będziesz stresował się, czy nie zostanie skradziony, uszkodzony. Po co dokładać sobie stresów?

Nowy czy używany? Stosując kryterium trzech pensji, odpowiedź dla większości z nas jest już oczywista J Nowy samochód ma oczywiście pewne zalety: ma gwarancję, znasz jego historię i przy odpowiedniej eksploatacji powinien posłużyć jeszcze wiele lat. Wady? Przede wszystkim ogromna utrata wartości w pierwszych latach i wysokie koszty eksploatacji (pamiętam, że kiedy kolega pokazał mi fakturę za wymianę klocków i tarcz hamulcowych w jego nowym BMW, prawie spadłem z krzesła).

Samochód używany też oczywiście może być skarbonką bez dna. Dlatego ryzykownie jest kupować auta znane z wysokich kosztów eksploatacji i napraw (zdobycie takiej wiedzy to kwestia kilkunastu minut w internecie, zrób research, zanim wydasz ciężko zarobione pieniądze!). Raczej nie poluj na „okazje cenowe” – czasem lepiej przepłacić za pojazd, ale w zamian mieć pewność co do jego historii. Jeśli nie znasz się na samochodach (ja na przykład się nie znam) warto poprosić o pomoc w zakupie kogoś zaufanego i bardziej doświadczonego, ewentualnie przed transakcją pojechać do warsztatu samochodowego.

Ad 2.

Skoro nie stać Cię, żeby zapłacić za samochód 10.000 zł, to czy stać Cię, aby zapłacić 15.000 zł za dokładnie ten sam pojazd, tyle że w ratach? Pamiętaj również, że skończysz go spłacać za kilka lat, kiedy będzie już wart o wiele mniej. Samochód (prawie każdy) traci na wartości. Jest dobrem typowo konsumpcyjnym. Moim zdaniem nie warto.

Ad 3.

Leasing nowego auta ma pewien sens wtedy, kiedy prowadzisz działalność gospodarczą. Będziesz miał prawo do odliczania części kosztów leasingu i części podatku VAT (aczkolwiek rząd w ostatnich latach systematycznie stara się ograniczać możliwości odliczeń – nie będę się zagłębiać tutaj w szczegóły dotyczące tego, jak rozliczać koszty pojazdu).

Jednak nie dajmy się zwariować – to, że możesz wrzucić ratę leasingową w koszty i obniżyć płacone podatki NIE ZNACZY, że zarabiasz (niby to oczywiste, ale znałem ludzi, którzy twierdzili, że jest na odwrót). I tak wydajesz pieniądze, i tak masz zobowiązanie do spłaty każdego miesiąca raty za przedmiot, który nieubłaganie traci na wartości. Jeśli przejeżdżasz dziesiątki tysięcy kilometrów rocznie i dzięki temu zarabiasz, potrzebujesz niezawodności i komfortu – taki wydatek ma oczywiście sens. Jeśli bierzesz auto w leasing tylko po to, żeby sąsiad zazdrościł nowego wozu i żeby pojechać raz w tygodniu do marketu – chyba nie warto.

Ad 4.

Najem długoterminowy (czy też leasing z wysoką wartością końcową) to z kolei twór jeszcze bardziej podstępny. Możesz cieszyć się samochodem niezłej klasy płacąc znacznie niższą ratę niż w przypadku typowego leasingu. Pamiętaj, jednak że pod koniec umowy zostajesz z wyborem – zakupić pojazd za relatywnie wysoką cenę albo… oddać go dealerowi i zostać z niczym, choć przez 2 lub 3 lata każdego miesiąca z Twojego konta ubywała niezła sumka. Zanim sięgniesz po taki leasing, pomyśl o złych scenariuszach – pieniądze wydajesz i tak, ale co wtedy, gdy stracisz pracę? Samochód kupiony za gotówkę pozostanie Twoją własnością. Gdy przestaniesz spłacać raty, komornik błyskawicznie sięgnie po Twój wymarzony pojazd. Dodatkowym argumentem przeciwko takiemu leasingowi, który przemawia przynajmniej do mnie, jest fakt, że wartość odkupu zależy w pewnym stopniu od przebiegu i stanu pojazdu na koniec umowy. Po pierwsze – nie lubię deklarować się i ograniczać na przyszłość. A może zechcę pojechać do Portugalii i z powrotem? Po drugie, jeśli mam się denerwować każdą ryską i wgnieceniem – to wolę nie.

Na koniec opowiem Wam osobistą anegdotkę. Jak wiecie, pracowałem wiele lat w bankowości inwestycyjnej. Oglądaliście „Wilka z Wall Street”? W Polsce nie wygląda to AŻ tak, ale da się odczuć pewne echa tamtego świata. Zegarki warte kilka (albo kilkanaście) średnich krajowych. Buty szyte na miarę we Włoszech. Samochody… Domyślacie się pewnie, że raczej nowe, szybkie i marek premium. W dużej mierze po to, aby klienci obracający ogromnymi pieniędzmi nie pomyśleli, że mają do czynienia z kimś niepoważnym. A ja? Przez cały czas mojej pracy miałem jeden samochód – kilkunastoletnią Hondę wartą… No, delikatnie mówiąc – bardzo niewiele wartą. Kiedy sprzedałem ją niedawno studentowi z Ukrainy, nie wystarczyło mi nawet na mebelki do pokoju dziecięcego. I wiecie, jaki wpływ miało to na moją karierę? Żaden. Koledzy czasem się pośmiali z Hondy, ja pośmiałem się razem z nimi. Klienci? Większość z nich nawet nie zauważała, czym przyjeżdża doradca. A ja miałem komfort psychiczny wiedząc, że po pierwsze znam na wylot bolączki auta i raczej nie zaskoczy mnie duża awaria, a po drugie – ani trochę nie stresuję się zostawiając pojazd na parkingu. Zarysują? Trudno. A kręcący się pod Dworcem Centralnym samozwańczy „parkingowi” pobierający „złotóweczkę za popilnowanie” nawet do mnie nie podchodzili, nie spodziewając się chyba, że mogę być wypłacalny.

Czy na pewno potrzebujesz zatem tego nowego, fajnego samochodu?

Nie chcesz być bogaty? Rzadko się spotyka takich ludzi, ale rozumiem. Chcesz po prostu wieść normalne życie, a po okresie aktywności zawodowej przejść na zasłużoną emeryturę. To zrozumiałe. Tak żyli twoi dziadkowe. Tak żyli twoi rodzice. I tak chcesz ułożyć swoje życie i ty. Rozumiem to. Niestety, mam dla Ciebie złą wiadomość. Ten model w twoim przypadku nie zadziała.

Aby to zrozumieć, musisz wyobrazić sobie jeden, a właściwie to dwa ułamki. Pierwszy to 53,8%. Jak sądzisz: to mało czy dużo? Oczywiście, to zależy, do czego odnosi się ta wartość. Powiedzmy, że dotyczy to twojej pensji. Jak teraz: wiele to czy niewiele? Obstawiam, że raczej to drugie. Każdy, kogo znam, narzeka na swoją całą pensję, a cóż dopiero na niewiele ponad jej połowę! Dobrze, widzisz tę kwotę? To teraz wyobraź sobie, że to twoja emerytura. Jak sądzisz: łatwo będzie Ci się utrzymać przy takich dochodach? Podpowiem: nie łatwo, bo obecnie ledwie żyjesz za 100, no, może 90 procent swojej pensji.

Mówisz, na emeryturze będziesz miał mniejsze potrzeby? Możliwe. Pod warunkiem, że zdrowie dopisze. Tego Ci życzę, ale nie można wykluczyć, że będziesz ponosił istotne wydatki na leczenie układu krążenia albo walkę z nowotworem. Wiem, brzmi to brutalnie, ale to są ostatecznie dwie największe przyczyny zgonów w Polsce.

Dobrze, idźmy dalej. Teraz wyobraź sobie inny procent: 23,1 procent. Istotnie mniej, prawda? Ale zmierzmy się z tym: wyobraź sobie życie za mniej niż ćwierć swojej pensji. Brzmi absurdalnie? Możliwe, ale taką właśnie stopę zastąpienia w 2080 r. prognozuje główny ekonomista ZUS-u. Spadnie do tego poziomu z obecnych 53,8 proc. Najnowsze szacunki OECD mówią o stopie zastąpienia ok. 25 proc. w okolicach 2060 r. (czyli dla obecnych dwudziestoparolatków), zaś Komisji Europejskiej – 23 proc. w 2070 r. Tak czy siak niewiele.

Ach, czym jest stopa zastąpienia? To relacja wysokości twojej emerytury do ostatniej pensji. Za tyle będziesz musiał się utrzymać do końca swych dni. Czyli z dnia na dzień będziesz musiał żyć za jedną czwartą, no może jedną trzecią, tego co wcześniej. Tak, masz rację, twoja ostatnia pensja będzie wyższa niż obecna. Ale podobnie twoje wydatki, więc nie łudź się!

Nie łudź się. Tutaj już nawet nie chodzi o to, że nie będziesz miał emerytury pod palmami. Tutaj chodzi o to, czy będziesz miał godne życie. Tutaj nie chodzi o bycie bogatym. Tutaj chodzi o to, aby nie być ubogim. Tutaj chodzi o to, aby nie być biednym, starszym człowiekiem, który je kartofle (jak na obrazie Van Gogha) i jest na utrzymaniu dzieci lub wnuków. Tutaj chodzi o to, aby nie popełniać przestępstw, pragnąc trafić do więzienia, gdzie ma się zapewniony wikt i opierunek (nie, to nie żart, przynajmniej nie w Japonii). Tutaj chodzi o to, aby nie marzyć o eutanazji.

Przykro mi, ale nie masz wyjścia. Jeśli chcesz godnie żyć na emeryturze, musisz oszczędzać. Im wcześniej zaczniesz, tym lepiej. Pomożemy Ci w tym – zatem do dzieła!

W dawnych czasach ludzie bardzo rzadko się myli. Wielu sądziło, że kąpiel nadmiernie wygładza skórę i otwiera pory, przez co człowiek miał się stawać bardziej podatny na choroby. Królowa Elżbieta zbuntowała się tym zabobonom – i kąpała się raz w miesiącu!

Od tamtych czasów dokonaliśmy z pewnością niebywałego postępu jeśli chodzi o higienę osobistą. Codziennie bierzemy prysznic, kilkukrotnie myjemy zęby itd. Obecna epidemia jeszcze bardziej uświadomiła nam, jak ważna jest higiena. Teraz jeszcze częściej i dokładniej myjemy ręce. Niektórzy wychodzą z domu tylko w maseczce i rękawiczkach. Po powrocie do mieszkania dezynfekujemy ręce. I później wielokrotnie je jeszcze myjemy mydłem. Wszystko to jest piękne i chwalebne!

Ale czy w takim samym stopniu dbamy o naszą higienę… finansową? Zastanawiasz się, o co chodzi i jak to zrobić? Już służymy pomocą! Użytecznych zasad jest pełno, od drobniejszych porad typu „nie rób zakupów na głodniaka i bez listy” po te poważniejsze. Skupmy się tutaj na tych podstawowych

Postaw diagnozę, czyli dowiedz się, na co wydajesz pieniądze. Marcin Iwuć cytuje często Johna C. Maxwella, który napisał „Zrobić budżet, to wskazać swoim pieniądzom, dokąd mają iść, zamiast się zastanawiać, gdzie się rozeszły”. Gdy nie wiesz ile i na co wydajesz, to nie poprawisz specjalnie swojej sytuacji. Aby wiedzieć, którędy podążać, musisz wiedzieć, gdzie się znajdujesz. Lekarz przed leczeniem najpierw stawia diagnozę. Dlatego zrób budżet (poświęcimy temu zagadnieniu osobny wpis).

Niech zdrowie będzie najważniejsze, czyli płać najpierw sobie. Nie chcesz robić budżetu, bo tak jak ja, jesteś leniwy? Dobrze, nie musisz. Budżet jest tylko narzędziem, mającym umożliwić Ci większe oszczędności. Możesz więc od razu przeskoczyć ten etap, ale tylko jeśli ustawisz sobie stałe zlecenie na konto oszczędnościowe. Tuż po tym, jak wpływa na Twoje konto pensja. Czyli płać najpierw sobie! Tak jak pierwszą rzeczą po obudzeniu się jest prysznic i mycie zębów, tak pierwszą rzeczą po otrzymaniu pensji powinno być wpłacenie określonego procentu na konto oszczędnościowe. Im wyższego, tym oczywiście lepiej, ale zacznij od 10 proc., może być teraz nawet 5 proc. albo nawet 1 proc. (z perspektywą zwiększania tej wartości, jak już się przekonasz, że za 99 proc. pensji też jesteś w stanie przeżyć), ale płać najpierw sobie, bo inaczej zawsze wydasz wszystko to, co wpływa Ci na konto.

Wydawaj higienicznie, czyli mniej niż zarabiasz. Jeżeli chcesz schudnąć, to musisz przyjąć mniej kalorii niż spalić (to jest oczywiście pewne uproszczenie, ale w końcu to nie blog dietetyczny). Podobnie z finansami osobistymi. Jeśli będziesz wydawać wszystko co zarabiasz (albo, nie daj Boże, nawet więcej), to nie osiągniesz majątku, nie zbudujesz ani nie nabędziesz odporności finansowej. Jeśli nie będziesz kontrolować wydatków, nie powstrzymasz inflacji stylu życia. Ważne jest to nie ile pieniędzy zarabiasz, ale ile zatrzymujesz! Kontroli wydatków służy właśnie budżet. Ale zauważ, że jeśli będziesz płacić najpierw sobie, to automatycznie będziesz wydawać mniej niż zarabiasz! Jakąkolwiek metodę wybierzesz (przy czym one się nie wykluczają, a najlepiej je łączyć!), najważniejsze aby zacząć napełniać sakiewkę i aby wyjmować z niej mniej niż się do niej wkłada!

Zmyj z siebie zadłużenie. Jasne, z niektórych form długu można rozsądnie i z pożytkiem korzystać. Ale dla większości osób większość długów z pewnością nie jest higienicznych. Na pewno nie przybliżają Cię do bogactwa. Umożliwiają nam natychmiastową gratyfikację kosztem konieczności późniejszych spłat odsetek. Tak samo jak śmieciowe jedzenie – cieszymy się frytkami z colą ze szkodą dla naszego organizmu w przyszłości.

Chroń kapitał przed rdzą. Inwestowanie jest bardzo ważne, ale jeszcze ważniejsza jest ochrona kapitału, zwłaszcza obecnie. Nie będziesz zdrowy, jeśli nie dbasz o swoje ciało. Nie dojdziesz do bogactwa, jeśli nie dbasz o swój kapitał. Jak pisał George Clason w Najbogatszym człowieku w Babilonie, „nie powierzaj ceglarzowi kupna klejnotów”. Co to oznacza? Nie inwestuj w rzeczy, na których się nie znasz! Nie inwestuj w szemrane interesy, w piramidy finansowe oferujące wysoką stopę zwrotu bez ryzyka. Pamiętaj, nie ma inwestycji bez ryzyka, a generalnie wyższą stopę zwrotu można osiągnąć tylko akceptując wyższe ryzyko! Nie daj się zwieść wysokim procentom oszustom. I nie pożyczaj swoich pieniędzy jeśli nie masz gwarancji spłaty. Teraz sytuacja jest wyjątkowa, więc warto pomagać najbliższym. Ale warto też pamiętać, że różni wujkowie i szwagrowie będą chcieli wykorzystać Twoją dobroć. Cóż, nie są łatwe wybory, ale na pewno lepsza odrobina ostrożności niż wielki żal.

Profilaktyka jest najważniejsza, czyli oszczędzaj oraz inwestuj. Dbamy o higienę z myślą o przyszłości. Gdy dziś nie umyję zębów, jutro mogę mieć próchnicę. Podobnie z finansami. Powinniśmy myśleć o przyszłości, zabezpieczając środki na przyszłe dni – czy to na czarną godzinę, czy na emeryturę, gdy nie będziemy mogli już pracować. Gdy organizm jest słaby, jest podatny na infekcję. Gdy nie mamy poduszki finansowej, jesteśmy podatni na kryzys. Wiemy, teraz, w czasach pandemii, oszczędzanie oraz inwestowanie z myślą o dalszej przyszłości schodzi oczywiście na dalszy plan. Ale generalnie powinniśmy nie tylko dbać o posiadany już kapitał, ale także go pomnażać. Zresztą sama ochrona kapitału nie jest taka banalna w inflacyjnym środowisku. W takich warunkach musimy zachowywać się jak Czerwona Królowa i biec ile z sił, aby utrzymać w tym samym miejscu! Jeśli nie będziesz się mył, to będziesz stawał się coraz brudniejszy. Podobnie jeśli nie będziesz oszczędzał oraz inwestował, pomnażając majątek, to będziesz stawał się realnie coraz biedniejszy. A tego przecież nie chcemy!

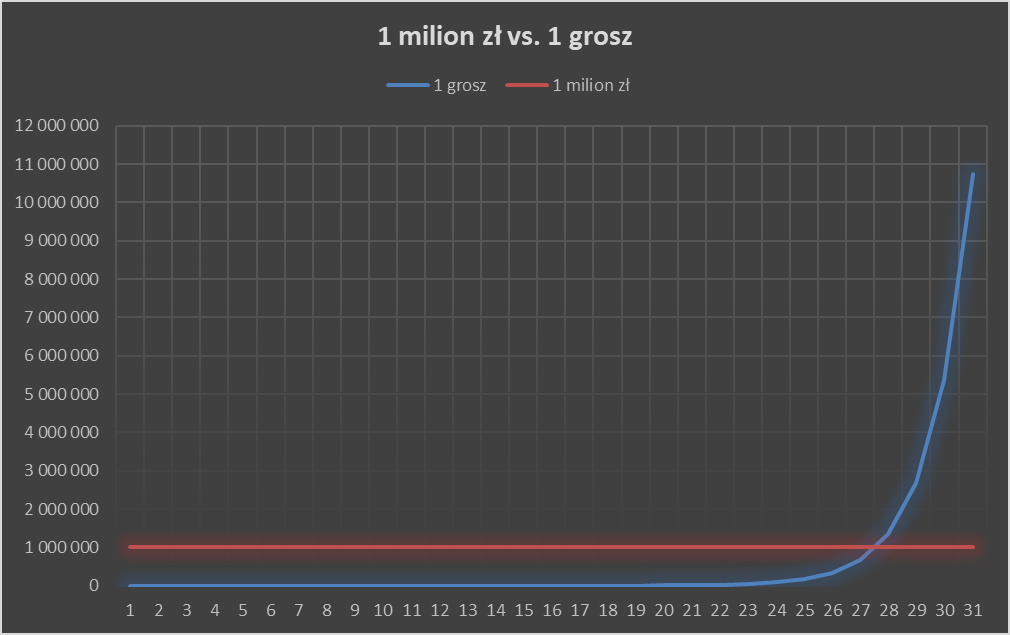

Uwaga, zadam Ci zagadkę. Co byś wolał dostać: milion złotych polskich czy 1 grosz? No dobra, wiadomo, że bańkę! Ale co byś wybrał teraz: milion złotych czy 1 grosz i każdego kolejnego dnia jego podwojoną wartość (czyli drugiego dnia dwa grosze, trzeciego dnia – cztery grosze, czwartego – 8 groszy itd.) – i tak przez calutki miesiąc (30 dni)?

Jeśli znów połakomiłeś się na milion, to mam dla Ciebie złą wiadomość. Odrzuciłeś ofertę wyższą o kilka ładnych baniek! Wiem, wydaje się to nieprawdopodobne, bo zaczynamy tutaj od jednego głupiego grosza, ale sam spójrz na wyliczenia!

Dzień

Opcja „milion”

Opcja „1 grosz”

1

1 000 000

0.01

2

1 000 000

0.02

3

1 000 000

0.04

4

1 000 000

0.08

5

1 000 000

0.16

6

1 000 000

0.32

7

1 000 000

0.64

8

1 000 000

1.28

9

1 000 000

2.56

10

1 000 000

5.12

11

1 000 000

10.24

12

1 000 000

20.48

13

1 000 000

40.96

14

1 000 000

81.92

15

1 000 000

163.84

16

1 000 000

327.68

17

1 000 000

655.36

18

1 000 000

1 310.72

19

1 000 000

2 621.44

20

1 000 000

5 242.88

21

1 000 000

10 485.76

22

1 000 000

20 971.52

23

1 000 000

41 943.04

24

1 000 000

83 886.08

25

1 000 000

167 772.16

26

1 000 000

335 544.32

27

1 000 000

671 088.64

28

1 000 000

1 342 177.28

29

1 000 000

2 684 354.56

30

1 000 000

5 368 709.12

31

1 000 000

10 737 418.24

Jak widać, po 30 dniach 1 grosz podwajający się każdego dnia urósł by do kwoty 5,4 mln! Czyli byłbyś w plecy ponad 4 miliony – trochę szkoda, co? A gdybyśmy założyli 31-dniowy miesiąc, to nasz malutki grosik napęczniałby aż do 10,7 mln – czyli wtedy płakałbyś nad 9,7 straconymi milionami…

Ale nie martw się, większość ludzi wybiera bańkę. Dzieje się tak, ponieważ przywykliśmy do myślenia w kategoriach liniowych. A podwajający się grosz to zjawisko wykładnicze, którego ludzie nie do końca rozumieją. Procesy wykładnicze, takie jak procent składany, nasz przyjaciel w procesie oszczędzania, są bowiem zwodnicze – tzn. ujawniają swoją siłę dopiero po dłuższym czasie. Co mam na myśli? Zerknijcie na poniższy wykres, a stanie się to jasne!

No właśnie, przez większość czasu opcja jednego magicznego grosza byłaby zdecydowanie gorsza od miliona! Po dziesięciu dniach mielibyśmy raptem 5,12 zł. Mało, nie? Po dwudziestu – już 5,2 tys. Nieźle, ale wciąż bez szału, prawda? Dwudziestego piątego dnia nasz grosz urósłby do 167,8 tys. – już ładna kwota, ale znacznie mniej niż milion. Dopiero 28 dnia nasz grosz staje się lepszą opcją od miliona!

Na tym polega właśnie problem ze zjawiskami wykładniczymi, w tym z procentem składanym – swoją moc okazują w pełni dopiero po dłuższym czasie. Na początku niewiele się dzieje, ale gdy już zacznie się dziać, to mamy efekt kuli śnieżnej. Dlatego ludzie tak niechętnie oszczędzają – prawdziwe korzyści pojawią się dopiero za wiele lat. Dlatego ludzie nie doceniają roli procentu składanego – przez wiele lat nie widać żadnych efektów. Ale one są, tylko ujawnią się później! Weźmy może bardziej realistyczny przykład niż historia z groszem. Załóżmy, że masz wolny tysiąc złotych. Jeżeli go zainwestujemy na pięć lat na 4 proc. rocznie, to nasz kafel urośnie do „zaledwie” 1217 zł. Po 10 latach otrzymamy 1480 zł (czyli nasz pierwotny tysiąc i jeszcze prawie pół), po 20 lat – już 2191 zł (czyli nasz pierwotny tysiąc i już ponad drugie tyle) na 30 lat – 3243 zł, zaś na 40 lat – 4801 zł.

Teraz powinno być oczywiste co ma wspólnego epidemia z oszczędzaniem: zarówno procent składany, jak i rozprzestrzenianie się wirusa to procesy wykładnicze (no, krzywa epidemiologiczna to właściwie funkcja logistyczna, ale nie wchodźmy w szczegóły). Dlatego tak wielu ludzi nie doceniło zagrożenia epidemiologicznego – skupiali się na tym pierwszym okresie, gdy przyrosty zachorowań (groszy) są niewielkie. Zrozumieli powagę sytuacji dopiero gdy krzywa zaczęła piąć się ostro w górę. Tego już nie cofniemy. Ale wciąż możemy zacząć oszczędzać!

Właśnie, jaki jest wniosek z dzisiejszego ćwiczenia? Bardzo prosty: skoro efekt procentu składanego ujawnia się z pewnym opóźnieniem, to trzeba zacząć oszczędzać jak najwcześniej! Jeśli chcesz płynąć na fali procentu składanego do bogactwa, to musisz zacząć nie od jutra, ale już dzisiaj (jeśli z kolei masz dług, to procent składany działa na Twoją niekorzyść – spłacaj jak najprędzej). W przyszłych wpisach pokażemy, jak wielkie znaczenie ma jak najwcześniejsze rozpoczęcie – w wielu wypadkach nawet większe niż wysokość wpłacanych kwot!

Wiemy już, gdzie szukać oszczędności w czasie kryzysu. Ale każdy sportowiec wie, że trudniej jest korygować błędne nawyki, niż uczyć się czegoś od nowa. Dlatego zanim będziemy rozwijać to, jak oszczędzać, przedstawimy kilka zasad, jak tego nie robić. Oszczędzać bowiem można zarówno mądrze, jak i głupio.

Zasada 1: Nie oszczędzamy na zdrowiu

Po pierwsze, oszczędzanie nie może odbijać się na naszym zdrowiu. Zatem, tak, spożywając jedynie ziemniaki z chlebem, można sporo zaoszczędzić na jedzeniu, ale negatywnie odbije się to na naszym zdrowiu. A nam chodzi o to, aby być bogatymi obywatelami świata, a nie bogatymi obywatelami szpitali (zwłaszcza obecnie). Zresztą, wydatki na leczenie szybko uszczupliłyby ewentualnie odłożony majątek. Bogacenie nie może odbywać się kosztem zdrowia, bo to oznaczałoby, że zdobywamy zasoby materialne kosztem zasobów witalnych. Nie dość, że trudno mówić tutaj o zwiększaniu naszych zasobów netto, to jeszcze zamieniamy zdrowie, które jest nieskończenie cenne i często nie do naprawienia, na zasoby materialne, które ostatecznie zawsze można zdobyć na nowo.

Oczywiście, nie znaczy to, że nie istnieje potencjał do rozsądnego cięcia wydatków w szeroko rozumianej sferze zdrowia. Nie musimy przecież kupować mnóstwa suplementów diety – zresztą większość z nich (może poza witaminą D) to ściema. Nie musimy kupować „ekożywności”, która w wielu przypadkach jest „eko” tylko z nazwy, za to wysokie marże są prawdziwe. Nie musimy wykupywać kompleksowych badań medycznych na 30-tkę czy 35-tkę – tylko te najistotniejsze w naszej sytuacji. Może czasem – gdy sprawa nie jest pilna – możemy iść do lekarza w ramach NFZ-u zamiast prywatnie za 150 zł.

Ale co do zasady: na zdrowiu nie oszczędzamy. Zasoby witalne – zwłaszcza w kontekście coraz dłuższego życia są jednymi z naszych najcenniejszych aktywów. Dlatego musimy o nie dbać i w nie inwestować. Bo tylko wtedy będziemy produktywni w długim terminie. A mówiąc drastycznie, aby każdy zapamiętał zasadę: do bogactwa nie możemy iść po trupach.

Zasada 2: Nie oszczędzamy na innych

Po drugie, oszczędzanie nie może odbijać się negatywnie na naszych relacjach z innymi. Nie odwiedzając rodziców, możemy zaoszczędzić na kosztach transportu, ale negatywnie odbije się to na naszych relacjach z rodziną. Musimy dbać nie tylko o nasze zasoby witalne, ale także o nasze zasoby relacyjne. Według badań udane relacje z innymi osobami są jednym z głównych czynników szczęśliwego życia. A nam zależy na tym, abyście nie tylko byli bogaci, ale także szczęśliwi. Majątek ma Wam pomagać, a nie przeszkadzać w osiąganiu szczęścia. Dlatego jak narzeczona ma urodziny, nie marudź już na koszta, tylko zabierz ją do kina. Gdy rodzina albo przyjaciel, ma problemy – rozbijaj świnię i pomagaj – po to też oszczędzasz, aby być oparciem dla najbliższych w potrzebie.

Ale, trzeba być tutaj ostrożnym. Wielu ludzi będzie Was bowiem odciągać od oszczędzania. Będą wyśmiewać to podejście i namawiać do większej rozrzutności – częściowo w dobrej wierze, ale częściowo też z zawiści, że może udać wam się wybić do bogactwa – ważne tutaj odnalezienie złotego środka. Nie chodzi tutaj, aby nie kupować dziecku zabawek. Ale może czterolatek nie potrzebuje jeszcze Iphone’a, co? Nie chodzi tutaj, aby w ogóle nie wychodzić na piwo ze znajomymi. Ale nie musicie za każdym razem chodzić na krafty za 15 zika za pół litra, prawda? Może też być tak, że Wasza partnerka bądź partner w ogóle nie podziela celu oszczędzania i preferuje bardzo wystawny tryb życia. Wtedy – cóż, wtedy musicie sprawę bardzo głęboko przemyśleć. Warto pamiętać, że Wasz partner czy partnerka życiowa będą odgrywać kluczową rolę w drodze do finansowej niezależności.

Ale co do zasady: oszczędzanie ma doprowadzić do finansowej niezależności. A finansowa niezależność ma między innymi służyć temu, że będziesz mógł zapewnić dobrobyt swoim najbliższym – nieważne, czy będziesz pracował czy nie. Posiadając dochód pasywny, będziesz mógł też poświęcić się działalności charytatywnej czy społecznej na rzecz innych. Oszczędzasz nie po to, aby jak Sknerus McKwacz taplać się w złotych monetach dla egoistycznej przyjemności, ale aby zapewnić finansowe bezpieczeństwo rodzinie czy po prostu móc zmieniać świat naprawdę na lepsze zamiast wklejać formuły do excela w korpo. Byłoby zatem głupio, aby w drodze do tego celu cierpieli inni, albo abyś na przykład oszczędzał na rozmowach telefonicznych z rodzeństwem.

Zasada 3: Nie bądź sknerą

Co, jak mamy oszczędzać, nie będąc sknerą? Bardzo prosto. Po prostu skup się na największych pozycjach wydatkowych. Mówi o tym zasada Pareto, zwana też zasadą 80/20. Chodzi w niej o to, że 20% pozycji wydatkowych generuje 80% twoich wydatków. Anglicy mówią w tym kontekście: do not be penny wise, pound stupid. Dokładnie o to chodzi. Dlatego nie skupiaj się na drobiazgach, ale zaatakuj największe kobyły kosztowe. U różnych ludzi sytuacja będzie wyglądać inaczej, ale najprawdopodobniej będą to koszty mieszkania, koszty transportu i wydatki na jedzenie. Co z tego, że zamienisz kąpiele na prysznice albo będziesz miał krótsze prysznice czy mył się zimniejszą wodą i zaoszczędzisz w skali miesiąca kilka złotych, gdy cały czas będziesz mieszkał w nieefektywnej spółdzielni mieszkaniowej w centrum Warszawy i płacił horrendalnie wysoki czynsz, podczas gdy w sumie i tak pracujesz zdalnie i nie lubisz zgiełku miasta. Co z tego, że ustawisz w lodówce temperaturę o stopień wyższą i zaoszczędzisz kilka złotych na prądzie, gdy wciąż będziesz posiadał paliwożerne auto, na które będziesz wydawał tysiaka miesięcznie. Nie mówimy, by nie dokonywać drobnych optymalizacji, ale nie osiągniesz w ten sposób majątku ani radykalnie nie poprawisz swojego budżetu. Warto je robić, i z psychologicznego punktu widzenia sukcesy w drobnych sprawach mogą być bardzo motywujące. Ale największe efekty osiągniesz zabierając się za największe pozycje wydatkowe. Miałem kiedyś znajomego, który nie zapalał światła, gdy wchodził do danego pomieszczania na krócej niż 30 sekund, który spuszczał wodę w toalecie co drugie użycie, i który gasił silnik dojeżdżając do świateł. I wiecie co? Majątku się nie dorobił, a był upierdliwy i nie do życia. Zatem, raz jeszcze, nie twierdzimy, że nie warto optymalizować drobnych wydatków, ale celem oszczędzania jest osiągnięcie finansowej niezależności, nie zatruwanie życia sobie i innym. Zidentyfikuj 20% pozycji, na które wydajesz 80% forsy i uderz w nie – to po prostu będzie najbardziej efektywne podejście.

Zasada 4: Nie oszczędzamy kosztem naszego czasu

Po czwarte, oszczędzanie nie może odbijać się negatywnie na naszym czasie. Przecież czas jest tak naprawdę naszym najcenniejszym zasobem. Pieniądze można zarobić na nowo, ale czas przepada bezpowrotnie. Dlatego korzyści z cięcia wydatków nie mogą przekroczyć kosztu poświęconego na oszczędności czasu. Przykładowo, jeśli jest promocja na kurczaka w hipermarkecie na drugim końcu miasta, w wyniku czego zaoszczędzisz 10 zł, ale poświęcisz na dojazd i zakupy godzinę czasu (a jeszcze przecież paliwo!), to prawdopodobnie nic nie zaoszczędziłeś, ale straciłeś na całej operacji. Oczywiście, wszystko zależy od kosztu twojego czasu (jak ją obliczyć wytłumaczymy w przyszłym wpisie) – dlatego powinieneś mieć zawsze pewną wartość szacunkową z tyłu głowy i porównywać z nią korzyści z oszczędzania. Mogą bowiem okazać się pozorne. Dobrym przykładem jest gotowanie w domu. Jeśli jesteś studentem, który nie pracuje, to gotując w domu zamiast stołować się w knajpach możesz sporo zaoszczędzić – zwłaszcza jeśli gotujesz dla kilku osób albo posiłki na kilka dni z rzędu. Jeśli jednak jesteś dziennikarzem i w ciągu godziny możesz napisać artykuł za 100 zł, to gotowanie w domu niekoniecznie będzie dla ciebie korzystne finansowo, bo raczej nie oszczędzić na kosztach posiłku więcej niż wynosi koszt utraconego dochodu.

Koszt czasu jest to w dużej mierze sprawa subiektywna, ale co do zasady oszczędzając, musisz pamiętać o kosztach alternatywnych. A podstawowym kosztem alternatywnym różnych działań mających na celu oszczędzanie jest Twój czas. Który jest bardzo cenny. Dlatego dziękujemy, że przeczytałeś ten wpis! Podziel się przemyśleniami w komentarzach!

Niech zgadnę. Pragniesz szczęścia. Jak każdy z niemalże 8 miliardów ludzi na świecie. Ale, zaryzykuję takie stwierdzenie, że nie do końca czujesz się szczęśliwy. Niby wszystko układa się świetnie, ale coś tam jednak cię uwiera, nie do końca jesteś usatysfakcjonowany, mogłoby być lepiej. Jeśli nie mam racji i jesteś w pełni spełniony – to wspaniale, nie musisz czytać tego wpisu. W ogóle nie musisz czytać tego bloga, ani nic nie musisz – wszak osiągnąłeś pełnię szczęścia, więc nieważne czy jesteś bogaty, czy biedny, i tak nic nie jest w stanie zakłócić twojego radosnego spokoju.

Jednak jeśli nie jesteś tybetańskim mnichem w stanie nirwany, to pewnie jednak zastanawiasz się, jak być bardziej szczęśliwym. Ja ci tego nie powiem, bo to jest chleb, który każdy musi samemu upiec, ale powiem ci, dlaczego nie jesteś szczęśliwy. I dlaczego wydajesz za dużo pieniędzy. OK, no to do rzeczy!

Większość ludzi po prostu niewłaściwie definiuje szczęście. Dla wielu z nas szczęście to pewien bardzo pozytywny stan emocjonalny, euforyczny moment. Wiecie, co mam na myśli: skok ze spadochronu, chwila erotycznego uniesienia, wakacje w egzotycznym kraju, kubełek lodów czekoladowych, romantyczny spacer po plaży, ryk auta sportowego, argentyński stek i lampka wina w drogiej knajpie, nowa markowa sukienka dorwana na wyprzedaży, pocałunek w deszczu, nowe, większe mieszkanie, i przede wszystkim głaskanie szczeniaczków. Jeśli wciąż nie wiecie, o czym mówię, to wejdźcie na fejsa i zobaczcie, co wrzucają wasi znajomi.

No i wszystko pięknie – kto nie kocha szczeniaczków? – ale jest jeden problem. Emocje nie trwają długo. Zatem i tak rozumiane szczęście nie trwa długo, lecz szybko się ulatnia. Dlatego ścigamy jeden cel za drugim w nieustannej pogoni za szczęściem, które jednak nigdy nie gości w nas na trwałe. Wiecie, o co chodzi. Mówimy sobie: „jeśli tylko znajdę chłopaka, to będę szczęśliwa”. Albo „gdy tylko dostanę awans, to już na pewno będę szczęśliwy”. Później łapiemy króliczka i – nic, pustka. Przygnębienie. Rozczarowanie. Zniechęcenie. Wypalenie zawodowe. Depresja. A może i nawet kredyt hipoteczny do spłaty!

A teraz przejdźmy do finansów osobistych, abyście nie pomyśleli, że poszliśmy za bardzo w psychologię. Pogoń za szczęściem rozumianym jako przyjemna emocja wyjaśnia dlaczego za dużo wydajemy. Przecież zasługujemy na odrobinę szczęścia, prawda? Jak kupię sobie wreszcie nową brykę, to będę szczęśliwy! Co z tego, że pali jak smok, ale może wtedy, może wtedy poczuję prawdziwe zadowolenie. Albo jak kupię tę markową kanapę z funkcją relaksu – może i kosztuje kilkanaście koła, ale włoska robota! Albo ta spódniczka – tak, co prawda w szafie nie mam miejsca, ale coś mi się od życia przecież należy, nie? A jak już kupię to mieszkanie na Żoliborzu, mimo że w sumie to nie stać mnie na taką lokalizację, to wtedy przecież będę musiał już być szczęśliwy, będę miał w końcu swoje własne cztery kąty.

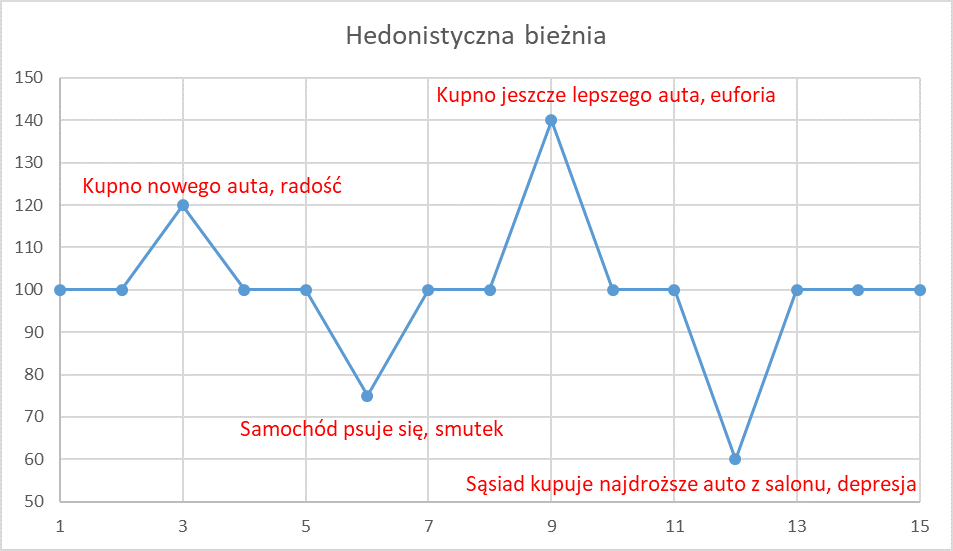

To wszystko iluzja szczęścia. Aby nie było: po zakupie nowych rzeczy, rzeczywiście odczuwamy większe zadowolenie. Ale ono szybko przemija. Zjawisko to nazywa się hedonistyczną bieżnią, bo gonimy za szczęściem tak bardzo, że nawet nie zauważamy, że stoimy w miejscu. Według słynnego badania poziomu szczęścia u osób, które wygrały w loterii typu lotto, ich zadowolenie po półtora roku nie było większe od zadowolenia grupy kontrolnej (czyli zwykłych śmiertelników, którzy niczego nie wygrali)! Początkowa euforia farciarzy znikała, zaś szczęście powracało do poziomu wyjściowego (pokazuje to także wykres na początku wpisu). A mówimy o gościach, którzy wygrali grube sumy – a cóż dopiero w przypadku kupna samochodu czy nowych mebli do kuchni!

Aby było jasne: nie chodzi o to, abyście nie czerpali żadnych przyjemności z życia (wszak egzystencja bez zabawy ze szczeniaczkami albo bez dobrego jedzenia byłaby nader przykra) i wiedli żywot ascety. Ale pomyślcie: skoro ten nowy smartfon albo bluzeczka i tak przestaną was cieszyć po kilku tygodniach, to może nie ma sensu kupować sobie najnowszych modeli i topowych marek?

Aha, a co z tym szczęściem – to jak je w takim razie osiągnąć? Dobre pytanie, dajcie znać w komentarzach! Naprawdę, nie odrobimy pracy domowej za was, to jest wszak pytanie, na które ludzkość szuka odpowiedzi od samego początku. Ale ważne, abyście nie postrzegali szczęścia jako powierzchownej emocji, ale raczej jako głębszej satysfakcji z życia. A takiego zadowolenia raczej ci nie da nowa sofa czy najnowszy ajfon. Zamiast więc wydawać pieniądze na iluzję szczęścia, to może lepiej jednak te pieniądze zaoszczędzić i zainwestować? Albo przynajmniej wydać sensowniej, np. na rozwijanie cenionych na rynku umiejętności, aby móc znaleźć lepiej płatną pracę i osiągać wyższe dochody (kwarantanna może być dobrym czasem na przeszkolenie się)? Albo na przygotowanie drobnych prezentów dla rodziny i przyjaciół, aby wzmocnić swoje relacje z nimi – według wielu badań to właśnie jakość naszych relacji w największym stopniu wpływa na nasze zdrowie i szczęście.

PS. Z tymi komentarzami to pisaliśmy serio: podzielcie się, czym dla was jest szczęście i jak je osiągacie J

Jeśli mieliście kiedykolwiek wątpliwości, czy warto oszczędzać, to pandemia COVID-19 powinna je całkowicie rozwiązać. Brutalnie pokazała ona, że nieprzewidziane, negatywne rzeczy się zdarzają. Że shit happens. Że czarne łabędzie jednak od czasu do czasu lądują i atakują ludzi. Ich pojawienie się nie jest zbyt prawdopodobne, ale gdy się już zjawiają – wywierają poważne skutki dla całej gospodarki, ale także dla finansów osobistych wielu osób. Dlatego tak kluczowe są oszczędności. Fundusz awaryjny. Rezerwy na czarną godzinę. Nieważne, jak nazwiemy te środki – ale niezwykle ważne jest, aby nie żyć z dnia na dzień. Aby mieć pieniądze umożliwiające przeżycie kilku miesięcy.

Ilu dokładnie? To zależy od indywidualnych preferencji, przeciętnego czasu szukania nowej pracy w danym zawodzie, sytuacji w rodzinie itd. Absolutnym minimum są trzy miesiące, na ogół jednak sugeruje się odłożenie sumy pozwalającej na opłacenie sześciu miesięcy życia (choć niektórzy czują się bezpiecznie, mając zagwarantowany dopiero rok egzystencji).

Sami zobaczcie. Kwarantanna narodowa nie skończy się jutro. Może potrwać jeszcze miesiąc – dwa, a nawet dłużej. Co to oznacza? Jeśli pracujesz na etacie w stabilnej instytucji, to dla Ciebie nie tak wiele. Będziesz więcej pracował zdalnie, ale pensja i tak powinna wpływać. Choć i to nie jest pewne, bo z pustego i Salomon nie naleje, a bez przychodów i najlepsza firma nie będzie miała środków na pensje. Jeśli pracujesz np. w biurze podróży, to masz problem, bo nie będzie przychodów. A jeśli pracujesz w sektorze rozrywkowym albo wymagającym kontaktu z klientem, to sytuacja jest znacznie gorsza. Zwłaszcza jeśli jesteś na samozatrudnieniu. Jeśli jesteś instruktorem pływania albo trenerem personalnym, to masz kłopot – bo pływalnie i siłownie są zamknięte. Jeśli jesteś muzykiem, aktorem albo standuperem, to masz problem, bo imprezy powyżej 50 osób są zakazane, zresztą pewnie i tak teraz nikt nie przyjdzie. Jeśli pracujesz na umowę zlecenie w kinie, na umowę o dzieło w teatrze albo przy organizacji koncertów, to masz problem, bo nie ma imprez, nie ma seansów, nie ma spektakli, więc nie ma zleceń ani dzieł.

A wiecie, kto nie ma problemu? Problemu nie mają ci, którzy oszczędzali na czarną godzinę. Teraz też oczywiście nie skaczą z radości, bo nie generują dochodu, ale przynajmniej nie muszą prosić rodziny o wsparcie czy czekać na zasiłek od rządu. Mają fundusze na przeżycie bez dochodu, a nawet na zrobienie większych zapasów – tak, aby unikać częstego chodzenia do sklepów. Mogą więc grzecznie siedzieć w domu i patrzeć, jak świat płonie.

Problemu mogą również nie mieć ci, którzy zdywersyfikowali swoje źródła przychodów. Nie zawsze to jest możliwe, ale jeśli tylko masz taką możliwość, nie polegaj tylko na jednym źródle dochodu, bo w sytuacji kryzysowej, takiej jak pandemia, może ono wyschnąć. A wtedy pojawią się kłopoty – chyba że ma się oszczędności!

Ale koronawirus to nie tylko złe wiadomości dla finansów osobistych! Jest jeden pozytywny aspekt. Choć wydatki na leki i żywność mogą wzrosnąć, wprowadzona kwarantanna narodowa może pomóc w ograniczaniu wydatków. No bo na co wydawać pieniądza, gdy kina i restauracje zamknięte, a duże eventy odwołane? Wprowadzone ograniczone mogą pokazać ludziom, że kosztowne wakacje w tropiki (albo do Włoch) nie są wcale niezbędne. Że nie trzeba cały czas imprezować (zwłaszcza że jest Wielki Post), ale można spędzić czas na czytaniu książek lub na zabawach z dziećmi. Że zamiast iść do kina, można obejrzeć film na Netflixie. Mniej możemy także wydać także na paliwo – raz, że tańsze, a dwa, że będziemy się mniej przemieszczać, bo dokąd jechać, jeśli wszystko zamknięte. Epidemia może okazać się zatem najlepszym czasem, aby zacząć oszczędzać, bo część możliwości wydania pieniędzy jest po prostu niedostępna.