Pamiętasz swoją pierwszą wypłatę? Ja tak. Było to w 2008 roku. Skończyłem pierwszy rok studiów i zacząłem tłumaczyć seriale telewizyjne z angielskiego na polski. Jak na ówczesne czasy, zarabiałem całkiem przyzwoite pieniądze. Wystarczało mi na studenckie życie i całkiem sporo udawało się oszczędzić. Dziś nie wyobrażam sobie, że mógłbym za taką kwotę przeżyć nawet pół miesiąca, nie mówiąc o oszczędzaniu z niej czegokolwiek.

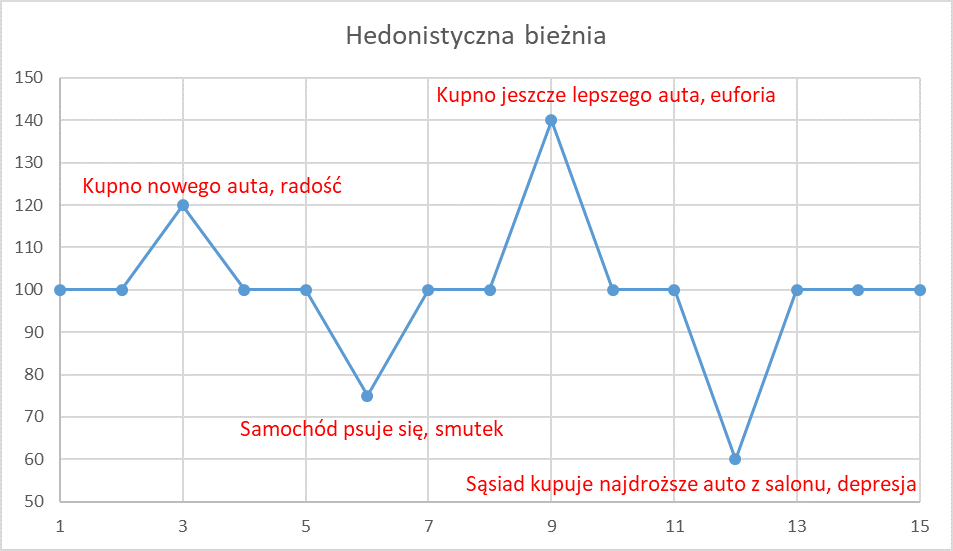

Skąd wynika ta zmiana? To tak zwana inflacja stylu życia, nazywana również „efektem Diderota”. Francuski filozof, Denis Diderot, w jednym ze swoich esejów opisywał, co przydarzyło mu się, gdy otrzymał w prezencie elegancki i kosztowny szlafrok. Niebawem dostrzegł, że otaczające go przedmioty nie są wystarczająco wytworne w porównaniu z nowym nabytkiem. Najpierw wymienił stary fotel na nowy, obity marokańską skórą. Później zamienił swoje stare biurko na kunsztownie zdobiony sekretarzyk. I tak z czasem nowy szlafrok doprowadził do wymiany całego szeregu przedmiotów, a to z kolei – do znacznych wydatków, a wręcz popadnięcia w długi.

W jaki sposób dotyka to nas we współczesnych czasach? Niemal w identyczny. Zmieniamy pracę na lepiej płatną i czujemy tę zmianę w portfelu. Przeprowadzamy się z wynajmowanego pokoju w mieszkaniu ze współlokatorami do wygodniejszego lokum blisko centrum miasta. Do pracy nie chcemy dojeżdżać już autobusem, więc decydujemy się na samochód, nie gorszej klasy niż ten, którym jeżdżą nasi nowi koledzy. Oczywiście trzeba też wymienić garderobę, w nowym otoczeniu potrzebne przecież będą markowe ciuchy. I co się okazuje? Podwyżka, zamiast poprawić sytuację materialną, doprowadziła do wzrostu wydatków, a nawet zaciągnięcia kredytów, które latami będą drenować naszą kieszeń. Musimy zatem pracować jeszcze więcej i ciężej, szukać jeszcze lepiej płatnej pracy, która pozwoli związać koniec z końcem… I tak wpadamy w błędne koło.

Co zrobić, aby uniknąć tej pułapki?

- Pamiętaj, że istnieje zjawisko inflacji stylu życia. Skoro Ty już o nim wiesz, to pierwszy krok już za Tobą.

- Policz, ile tak naprawdę warta jest Twoja podwyżka. Przelicz kwoty brutto na netto. Sprawdź, czy nie wpadniesz w wyższy próg podatkowy, co spowoduje, że wypłata przez część roku będzie niższa (jeśli używasz internetowego kalkulatora brutto/netto, korzystaj z takiego, który pokazuje wynagrodzenie w przekroju całego roku, na przykład tutaj). Musisz wiedzieć, jaką kwotą tak naprawdę dysponujesz.

- Zaoszczędź przynajmniej część, może nawet połowę dodatkowych pieniędzy. Skoro żyłeś bez nich, to znaczy, że jest to jak najbardziej możliwe. Ustaw od razu zlecenie stałe na rachunku bankowym, które będzie przekazywało ustaloną kwotę na konto oszczędnościowe.

- Nie zaciągaj nowych kredytów. Skoro zarabiasz więcej, to nie powinieneś przeznaczać dodatkowych środków na spłatę odsetek od zobowiązań! Teraz łatwiej jest ci oszczędzać, więc nawet jeśli planujesz większy zakup, odłóż go o kilka miesięcy i wykorzystaj ten czas na zgromadzenie odpowiednich funduszy. Może po tym czasie okaże się, że nowy model telefonu jednak nie jest niezbędny do przeżycia? Uwaga o unikaniu kredytów nie dotyczy kredytów hipotecznych. O tym, jak podejść do nich w sposób racjonalny i przemyślany piszemy w innym wpisie.

- Nie zmieniaj towarzystwa. Nie chodzi oczywiście o to, żeby unikać nowych znajomości, zwłaszcza z ludźmi, którzy będą ciągnąć nas w górę w różnych aspektach życia! Ale pamiętaj, że dla bezpieczeństwa finansowego ważnym, choć mocno niedocenianym czynnikiem jest to, w jakim towarzystwie się obracamy (wliczamy w to również naszego partnera życiowego!). Jeśli masz znajomych, których dochody i majątek są wyższe niż Twoje, rodzi się silna pokusa, aby dorównać im, przynajmniej w zewnętrznych przejawach zamożności – nowy samochód, drogie ubrania i gadżety i tak dalej. Później dochodzą drogie prywatne szkoły i zajęcia pozalekcyjne dla dzieci. Ciekawe wyniki przynoszą badania dotyczące udziału różnych rodzajów wydatków w zależności od poziomu zamożności (link). Poziom wydatków na rozrywkę jest procentowo dość zbliżony w każdym z decyli, na które ankietowani zostali podzieleni pod kątem swojej zamożności. Czyli – spędzając wolny czas w towarzystwie ludzi o wyższym statusie materialnym niż Twój, prawdopodobnie wydasz znacznie więcej niż oni w porównaniu do swojego dochodu. Dla własnego bezpieczeństwa unikaj znajomości, które powodują, że wydajesz więcej pieniędzy, niż wydałbyś normalnie. Zmiana pracy to moment, kiedy poznajesz nowych ludzi, często lepiej sytuowanych niż ty. Jeśli wcześniej nie wychodziłeś co tydzień na drinki kosztujące po 50 zł za sztukę, nie zaczynaj tylko dlatego, żeby nowi koledzy szybciej Cię polubili. Polubią Cię również bez tego J

Jakie wnioski? Jeśli miałbym podsumować wszystkie porady w najkrótszy możliwy sposób: stąpaj twardo po ziemi i uważaj, żeby woda sodowa nie uderzyła Ci do głowy po sukcesie!