Wiemy już, że oszczędzanie jest niezmiernie ważne. Wiemy też, jak nie oszczędzać. Teraz wreszcie zajmiemy się tym, co tygryski ciekawi najbardziej, czyli jak więcej oszczędzać. Cóż, wyjścia są dwa. Aby zwiększyć swoje oszczędności, musicie albo zredukować swoje wydatki, albo zwiększyć swoje dochody. Proste, prawda? Ale co jest lepsze? Jak to się mówi, trwa spór w doktrynie – w tym wpisie postaramy się rozwikłać ten jeden z największych sporów w finansach osobistych.

Dlaczego lepiej ciąć wydatki?

Jedni rabini twierdzą, że lepiej ciąć wydatki. Dlaczego? Redukcja wydatków nie tylko bowiem powiększa twoje oszczędności każdego miesiąca, ale także zmniejsza ilość potrzebnego kapitału na utrzymanie twojego standardu życia na emeryturze. Zamiast inflacji stylu życia mamy tutaj deflację stylu życia. Czyli oszczędzasz więcej, a musisz odłożyć mniej, co oznacza, że cały proces zajmie ci mniej czasu.

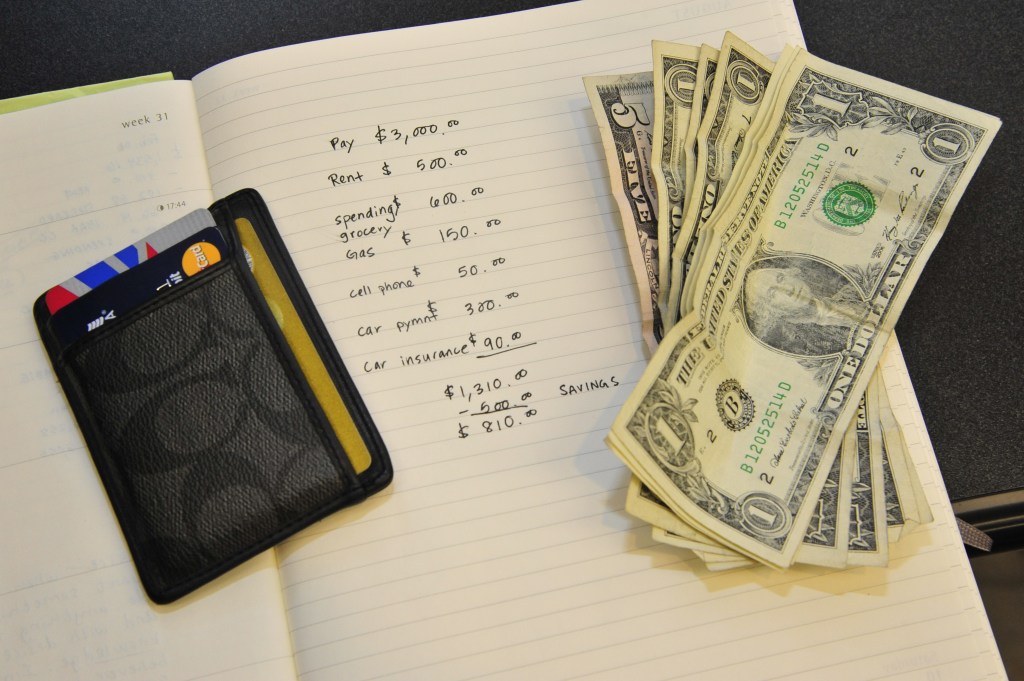

Rozważmy przykład. Załóżmy, że zarabiasz 3 kafle, a wydajesz 2,5 kafla miesięcznie. Oszczędzasz zatem 500 zł, co oznacza, że przy twoich wydatkach musisz oszczędzać 5 miesięcy na jednomiesięczny bezpłatny urlop (zakładamy brak odsetek czy dywidend jakichkolwiek). Załóżmy teraz, że tniesz wydatki do 2 kafli miesięcznie, czyli oszczędzasz teraz 1000 zł miesięcznie. Ponieważ twoje koszty utrzymania spadły do 2 tysięcy zł, oznacza to, że musisz oszczędzać teraz nie 5 miesiący, ale tylko 2 miesiące! Magia, co?

Do tego warto pamiętać, że gdy nie wydajesz np. 15 zł na kawę w starbuniu, to nie oszczędzasz 15 zł, ale znacznie więcej, bo 15 zł zainwestowane nawet na niewielki procent po kilkudziesięciu latach urasta do znacznie więcej kwoty. Po 30 latach na 4 procent te 15 zł przekształca się w prawie 50 zł.

Dlaczego lepiej zwiększać dochody?

Konkurencyjna szkoła talmudyczna twierdzi, że dużo lepszym pomysłem na wzrost oszczędności jest powiększanie dochodów. Dlaczego? Cóż, dochody można teoretycznie zwiększać w nieskończoność, sky is the limit. Oczywiście, z tą nieskończonością to trochę przesada, ale potencjał jest zdecydowanie większy niż przy cięciu wydatków, zwłaszcza przy niskim poziomie życia. Rozważmy przykład. Jeśli ktoś zarabia pensję minimalną, to dostaje na rękę nieco ponad 1900 zł. Załóżmy, że taka osoba ma wynajmowany pokój i inne stałe opłaty wydaje 1000 zł. Oznacza to, że na tzw. życie zostaje 900 zł. A jeść coś trzeba. Oczywiście, nawet z tej sumy da się coś odłożyć, ale nie oszukujmy się: nie będą to porażające sumy. A jeśli chcemy nie tylko oszczędzać, ale także prowadzić zdrowy tryb życia i mieć kiedyś komfort życia cokolwiek większy niż studencki to jednak jedynym sensownym rozwiązaniem jest powiększanie dochodów.

Poza tym wzrost dochód umożliwia nam zwiększenie naszego standardu życia, zaś redukcja wydatków to tylko (albo aż!) odłożenie konsumpcji w przyszłość.

Wzrost dochodów jest ważny z jeszcze jednego powodu. Umożliwia nam dokonywanie inwestycji w swój kapitał ludzki i rozwijanie cenionych umiejętności na rynku pracy, dzięki czemu w przyszłości będziemy mogli zarabiać jeszcze więcej. Gdy będziemy zawsze za wszelką cenę oszczędzać – w tym kosztem niezbędnych inwestycji w siebie – to możemy obniżyć swój potencjał do powiększania oszczędności w długim terminie (o tym, jak nie oszczędzać, pisaliśmy tutaj).

Wielka Synteza

Część z Was pewnie już spostrzegła, że powyższa debata nie ma specjalnie sensu. Odpowiedź na pytanie „czy lepiej ciąć wydatki, czy zwiększać dochody” zależy od sytuacji, w której jesteśmy. Jeśli jesteśmy studentami, którzy zarabiają pensję minimalną i mieszkają w piątkę w kuchni, to odpowiedź jest prosta: powiększanie dochodów. Bo dochody są bardzo niskie, a wydatki jeszcze niższe, więc nie ma za bardzo z czego ciąć. Jeśli zaś jesteśmy menedżerami wyższego szczebla w korpo i zarabiamy już bardzo dużo, ale dopadła nas inflacja stylu życia (o inflacji stylu życia napiszemy niebawem) i nasze wydatki są również bardzo wysokie, to odpowiedź też nasuwa się sama: cięcie wydatków.

Powyższa debata nie ma sensu z jeszcze jednego powodu. Bo tak naprawdę obie strony mają rację. Albo w sumie nikt nie ma racji i wszyscy się mylą. Kluczem do powiększania oszczędności jest bowiem jednoczesne powiększanie dochodów oraz cięcie wydatków. Nawet nie tyle cięcie wydatków, co trzymanie ich w ryzach, aby nie dopuścić do inflacji stylu życia. Co ważne, w sumie wydatki mogą nawet wzrastać wraz z dochodami – ważne jednak, aby nie wzrastały w tym samym tempie co dochody. Czyli wydatki mogą nawet wzrastać w wymiarze absolutnym – ważne, aby spadały jako procent dochodów.

Wróćmy do naszego przykładu osoby, która zarabia 3 kafle, a wydaje 2,5 tysiące, czyli oszczędza 500 zł, czyli 16,66 proc. zarobków. Załóżmy teraz, że zaczyna zarabiać 4000 tysiące, czyli o jedną trzecią więcej. Przy niezmienionych wydatkach, będzie to oznaczać 1500 zł oszczędności, czyli 37,5 proc. Jeśli wydatki wzrosną do 3 tysięcy, czyli o 20 proc., to stopa oszczędności i tak wzrośnie do 25 proc. Wzrost dochodów przekłada się w takiej sytuacji jednocześnie na powiększenie standardu życia oraz zwiększenie stopy oszczędności – czyli prawdopodobnie najzdrowszą kombinację w długim okresie. Ważne tutaj, aby nie pozwolić na inflację stylu życia – jeśli wydatki wzrosłyby również o tysiąc złotych, czyli jeśliby całą podwyżkę konsumowali, to wtedy nasza stopa oszczędności spadłaby do 12,5 procent!

Podsumowując: najlepiej systematycznie powiększać dochody (jednak do momentu, w którym byśmy musieli sprzedać swoją duszę), trzymając jednocześnie wydatki w ryzach. Prawda, że proste? 🙂