Uwaga, zadam Ci zagadkę. Co byś wolał dostać: milion złotych polskich czy 1 grosz? No dobra, wiadomo, że bańkę! Ale co byś wybrał teraz: milion złotych czy 1 grosz i każdego kolejnego dnia jego podwojoną wartość (czyli drugiego dnia dwa grosze, trzeciego dnia – cztery grosze, czwartego – 8 groszy itd.) – i tak przez calutki miesiąc (30 dni)?

Jeśli znów połakomiłeś się na milion, to mam dla Ciebie złą wiadomość. Odrzuciłeś ofertę wyższą o kilka ładnych baniek! Wiem, wydaje się to nieprawdopodobne, bo zaczynamy tutaj od jednego głupiego grosza, ale sam spójrz na wyliczenia!

| Dzień | Opcja „milion” | Opcja „1 grosz” |

| 1 | 1 000 000 | 0.01 |

| 2 | 1 000 000 | 0.02 |

| 3 | 1 000 000 | 0.04 |

| 4 | 1 000 000 | 0.08 |

| 5 | 1 000 000 | 0.16 |

| 6 | 1 000 000 | 0.32 |

| 7 | 1 000 000 | 0.64 |

| 8 | 1 000 000 | 1.28 |

| 9 | 1 000 000 | 2.56 |

| 10 | 1 000 000 | 5.12 |

| 11 | 1 000 000 | 10.24 |

| 12 | 1 000 000 | 20.48 |

| 13 | 1 000 000 | 40.96 |

| 14 | 1 000 000 | 81.92 |

| 15 | 1 000 000 | 163.84 |

| 16 | 1 000 000 | 327.68 |

| 17 | 1 000 000 | 655.36 |

| 18 | 1 000 000 | 1 310.72 |

| 19 | 1 000 000 | 2 621.44 |

| 20 | 1 000 000 | 5 242.88 |

| 21 | 1 000 000 | 10 485.76 |

| 22 | 1 000 000 | 20 971.52 |

| 23 | 1 000 000 | 41 943.04 |

| 24 | 1 000 000 | 83 886.08 |

| 25 | 1 000 000 | 167 772.16 |

| 26 | 1 000 000 | 335 544.32 |

| 27 | 1 000 000 | 671 088.64 |

| 28 | 1 000 000 | 1 342 177.28 |

| 29 | 1 000 000 | 2 684 354.56 |

| 30 | 1 000 000 | 5 368 709.12 |

| 31 | 1 000 000 | 10 737 418.24 |

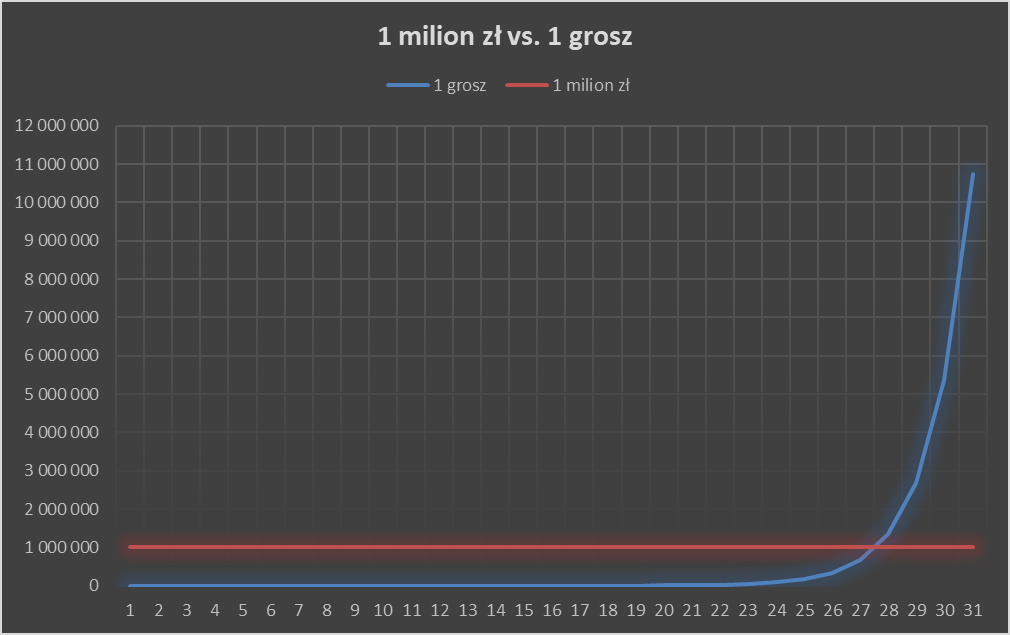

Jak widać, po 30 dniach 1 grosz podwajający się każdego dnia urósł by do kwoty 5,4 mln! Czyli byłbyś w plecy ponad 4 miliony – trochę szkoda, co? A gdybyśmy założyli 31-dniowy miesiąc, to nasz malutki grosik napęczniałby aż do 10,7 mln – czyli wtedy płakałbyś nad 9,7 straconymi milionami…

Ale nie martw się, większość ludzi wybiera bańkę. Dzieje się tak, ponieważ przywykliśmy do myślenia w kategoriach liniowych. A podwajający się grosz to zjawisko wykładnicze, którego ludzie nie do końca rozumieją. Procesy wykładnicze, takie jak procent składany, nasz przyjaciel w procesie oszczędzania, są bowiem zwodnicze – tzn. ujawniają swoją siłę dopiero po dłuższym czasie. Co mam na myśli? Zerknijcie na poniższy wykres, a stanie się to jasne!

No właśnie, przez większość czasu opcja jednego magicznego grosza byłaby zdecydowanie gorsza od miliona! Po dziesięciu dniach mielibyśmy raptem 5,12 zł. Mało, nie? Po dwudziestu – już 5,2 tys. Nieźle, ale wciąż bez szału, prawda? Dwudziestego piątego dnia nasz grosz urósłby do 167,8 tys. – już ładna kwota, ale znacznie mniej niż milion. Dopiero 28 dnia nasz grosz staje się lepszą opcją od miliona!

Na tym polega właśnie problem ze zjawiskami wykładniczymi, w tym z procentem składanym – swoją moc okazują w pełni dopiero po dłuższym czasie. Na początku niewiele się dzieje, ale gdy już zacznie się dziać, to mamy efekt kuli śnieżnej. Dlatego ludzie tak niechętnie oszczędzają – prawdziwe korzyści pojawią się dopiero za wiele lat. Dlatego ludzie nie doceniają roli procentu składanego – przez wiele lat nie widać żadnych efektów. Ale one są, tylko ujawnią się później! Weźmy może bardziej realistyczny przykład niż historia z groszem. Załóżmy, że masz wolny tysiąc złotych. Jeżeli go zainwestujemy na pięć lat na 4 proc. rocznie, to nasz kafel urośnie do „zaledwie” 1217 zł. Po 10 latach otrzymamy 1480 zł (czyli nasz pierwotny tysiąc i jeszcze prawie pół), po 20 lat – już 2191 zł (czyli nasz pierwotny tysiąc i już ponad drugie tyle) na 30 lat – 3243 zł, zaś na 40 lat – 4801 zł.

Teraz powinno być oczywiste co ma wspólnego epidemia z oszczędzaniem: zarówno procent składany, jak i rozprzestrzenianie się wirusa to procesy wykładnicze (no, krzywa epidemiologiczna to właściwie funkcja logistyczna, ale nie wchodźmy w szczegóły). Dlatego tak wielu ludzi nie doceniło zagrożenia epidemiologicznego – skupiali się na tym pierwszym okresie, gdy przyrosty zachorowań (groszy) są niewielkie. Zrozumieli powagę sytuacji dopiero gdy krzywa zaczęła piąć się ostro w górę. Tego już nie cofniemy. Ale wciąż możemy zacząć oszczędzać!

Właśnie, jaki jest wniosek z dzisiejszego ćwiczenia? Bardzo prosty: skoro efekt procentu składanego ujawnia się z pewnym opóźnieniem, to trzeba zacząć oszczędzać jak najwcześniej! Jeśli chcesz płynąć na fali procentu składanego do bogactwa, to musisz zacząć nie od jutra, ale już dzisiaj (jeśli z kolei masz dług, to procent składany działa na Twoją niekorzyść – spłacaj jak najprędzej). W przyszłych wpisach pokażemy, jak wielkie znaczenie ma jak najwcześniejsze rozpoczęcie – w wielu wypadkach nawet większe niż wysokość wpłacanych kwot!