Coś Ci powiemy. Choć może to zabrzmieć nieprzekonująco podczas pandemii, bardzo możliwe, że będziesz żył dłużej, niż ci się wydaje. Może nawet 100 lat. Bzdury? Wcale nie, jak piszą Lynda Gratton i Adrew Scott w książce 100-letnie życie. Codzienność i praca w erze długowieczności, połowa rodzących się obecnie dzieci na Zachodzie będzie żyć ponad 105 lat.

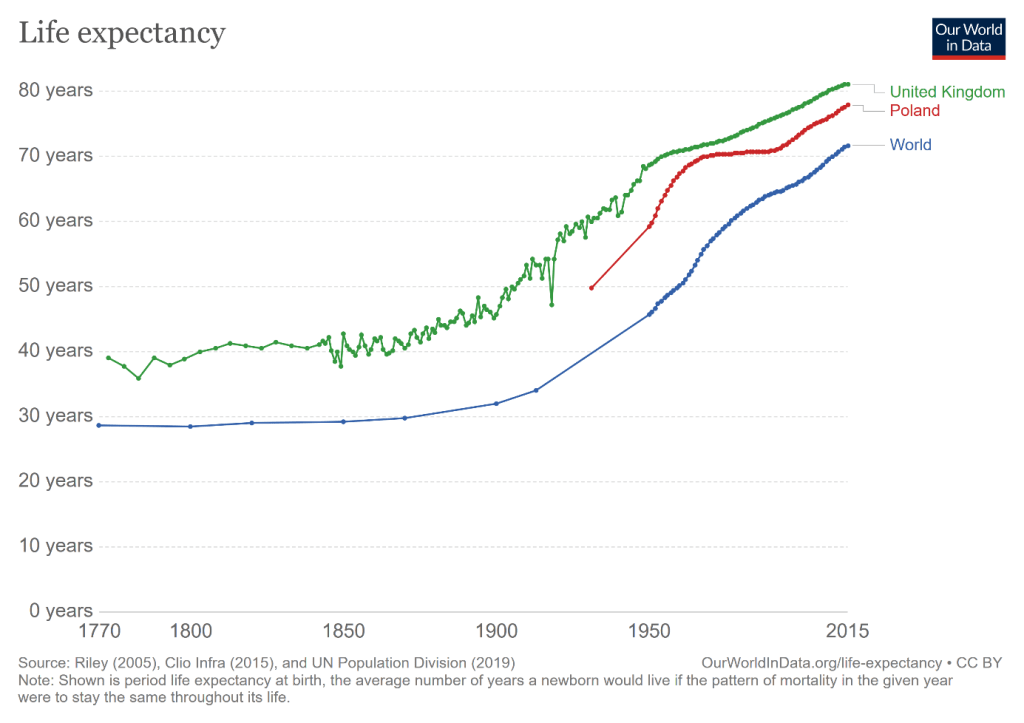

Tak, wiem, nie jesteś dzieckiem i nie mieszkasz na Zachodzie. Ale i w Polsce ludzie żyją coraz dłużej, co widać na poniższym wykresie.

Według tablic trwania życia GUS-u, jeśli jesteś 30-latkiem, to będziesz przeciętnie żył do 75 lat. Jeśli 30-latką, to nawet do ponad 82 lat. Zgoda, do setki wciąż brakuje trochę, ale traktuj te liczby jako dolną granicę. Dlaczego? Cóż, GUS stosuje tzw. metodę przekrojową, czyli zakłada, że schemat umieralności utrzyma się na poziomie z danego roku przez cały okres życia danej grupy. Jednak długość życia systematycznie zwiększa się, więc rozsądnie jest założyć, że gdy osiągniesz obecny wiek emerytalny 65 lat, to będziesz żyć przeciętnie dłużej niż żyją obecni 65-latkowie.

Fajnie, nie? Dłuższe życie to więcej czasu na realizację różnych projektów, marzeń. Wydłużenie życia z 70 do 100 lat oznacza dodatkowe 262 tysiące godzin do wykorzystania. Tylko pomyśl, co byś mógł zrobić z tą dodatkową ilością czasu!

Jest tylko jeden problem ze stuletnim życie. Finanse. Biologię można oszukać, ale nie arytmetykę. Dłuższe życie będzie od ciebie wymagać skumulowania większych zasobów. To nie jest rocket science: gdy żyjemy dłużej, potrzebujemy więcej pieniędzy. Oznacza to, że będziesz musiał pracować jeszcze po 70, albo i dłużej… Według obliczeń Gratton i Scotta, przy stuletnim życiu, oszczędzaniu 10 proc. dochodów oraz docelowej stopie zastąpienia (relacja emerytury to ostatniej pensji) w wysokości 50 proc. ludzie będą mogli przejść na emeryturę dopiero po osiemdziesiątce! Będzie chciało ci pracować tak długo? Nie wydaje mi się… Oczywiście, będziesz mógł pracować krócej, ale wtedy otrzymasz znacznie niższą stopę zastąpienia (o której pisaliśmy tutaj). Zresztą nie wiem jak dla ciebie, ale dla nas nawet emerytura w wysokości połowy ostatniej pensji nie wydaje się zadowalająca.

Oznacza to tylko jedno. Twoja stopa oszczędności będzie musiała wzrosnąć. Oszczędzenie zaledwie 10 proc. dochodów to za mało przy stuletnim życiu (a przecież niektórzy oszczędzają nawet mniej, jeśli w ogóle)… Wiem, że się powtarzamy, ale chcemy, aby długie życie było dla Was błogosławieństwem, a nie przekleństwem. Thomas Hobbes, angielski filozof, określił kiedyś ludzkie życie jako przykre, prymitywne i krótkie. A wiecie, co jest jeszcze gorsze? Życie przykre, prymitywne i długie.

Dlatego powinieneś zacząć więcej oszczędzać. Nie, nie od jutra, ani nie od nowego roku. Teraz!